根據(jù)中汽協(xié)數(shù)據(jù),2019年6月重卡銷(xiāo)量為10.4萬(wàn)輛,同比下降7.5%,1-6月重卡累計(jì)銷(xiāo)量為65.6萬(wàn)輛,同比下降2.3%;作為重卡中最大細(xì)分市場(chǎng)的牽引車(chē),6月銷(xiāo)量為5.7萬(wàn)輛,同比增長(zhǎng)38.9%(增幅高于重卡市場(chǎng)當(dāng)月46.4個(gè)百分點(diǎn)),2019年上半年?duì)恳?chē)?yán)塾?jì)銷(xiāo)量為31萬(wàn)輛,同比增長(zhǎng)17.2%(增幅高于上半年重卡市場(chǎng)19.5個(gè)百分點(diǎn))。可見(jiàn),2019年上半年?duì)恳?chē)在重卡市場(chǎng)呈現(xiàn)下滑的大環(huán)境下,仍然保持強(qiáng)勁的增長(zhǎng)態(tài)勢(shì),可謂“風(fēng)景獨(dú)好”,是抑制上半年重卡市場(chǎng)下滑的中流砥柱。現(xiàn)將2019年上半年?duì)恳?chē)市場(chǎng)特點(diǎn)扼要簡(jiǎn)析如下:

一、2019年上半年?duì)恳?chē)市場(chǎng)同比逆勢(shì)增長(zhǎng),是近6年(同比增長(zhǎng)4增2降)增幅次大的年份;是促進(jìn)2019年 上半年重卡市場(chǎng)發(fā)展的動(dòng)力源泉

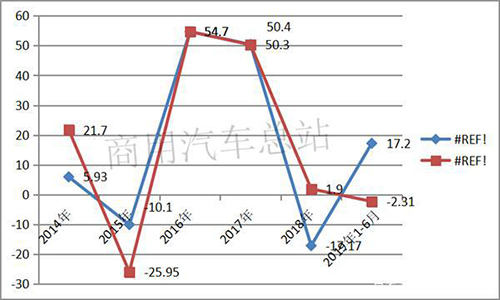

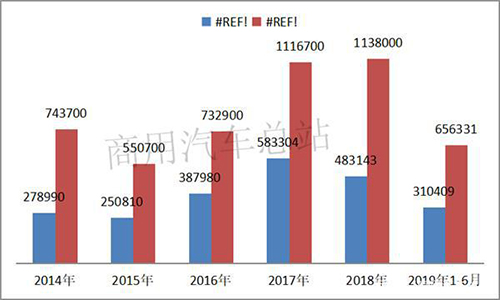

據(jù)統(tǒng)計(jì),近6年?duì)恳?chē)銷(xiāo)量及同比增長(zhǎng)情況如下:

可見(jiàn),在2014年-2019年上半年近6年中:

1、牽引車(chē)銷(xiāo)量同比是4增2降(重卡整體市場(chǎng)也是4增2降,但對(duì)應(yīng)年份有差異),其中增幅最大的是2016年達(dá)到54.7%,下降最大的是2015年,降幅為25.95%。2019年1-6月同比增長(zhǎng)17.2%,是近6年增幅次大的年份。

2、在2019年上半年重卡整體市場(chǎng)同比下降2.3%的大環(huán)境下,而作為重卡市場(chǎng)細(xì)分市場(chǎng)的牽引車(chē)市場(chǎng)同比卻逆勢(shì)增長(zhǎng)17.2%,確實(shí)難能可貴。可見(jiàn),牽引車(chē)目前是重卡市場(chǎng)中表現(xiàn)最好的細(xì)分市場(chǎng),是促進(jìn)2019年前6月重卡市場(chǎng)發(fā)展的動(dòng)力源泉。

原因簡(jiǎn)析:

1、從宏觀來(lái)看,我國(guó)近年來(lái)大力推動(dòng)的‘一帶一路’建設(shè)將帶動(dòng)多邊經(jīng)貿(mào)往來(lái),加大對(duì)物流運(yùn)輸?shù)男枨蟆?br />

2、從中觀層面來(lái)看,隨著國(guó)家不斷推進(jìn)京津冀一體化、長(zhǎng)三角珠三角經(jīng)濟(jì)帶發(fā)展,以及近年來(lái)的中西部城市群的發(fā)展都為區(qū)域運(yùn)輸提供了發(fā)展空間。

3、從微觀層面看,2016年的“9.21”新政無(wú)疑是促進(jìn)2017年重卡和牽引車(chē)市場(chǎng)大爆發(fā)的主要推手。史上最嚴(yán)的治超政策的實(shí)施刺激了很多車(chē)主對(duì)舊車(chē)的淘汰更新,而每輛車(chē)的載貨量相對(duì)減少,又刺激了市場(chǎng)需要采購(gòu)更多貨車(chē)來(lái)填補(bǔ)運(yùn)力的空缺。

4、2019年前6月,盡管重卡市場(chǎng)同比微降,但牽引車(chē)需求勢(shì)頭較好,尤其是國(guó)內(nèi)煤礦資源比較豐富的山西、河北、山東等區(qū)域?qū)恳?chē)需求旺盛,同比增加較多;“一帶一路”沿線國(guó)家的基建項(xiàng)目增加導(dǎo)致運(yùn)輸貨物量增加,帶動(dòng)牽引車(chē)出口量的增長(zhǎng)。

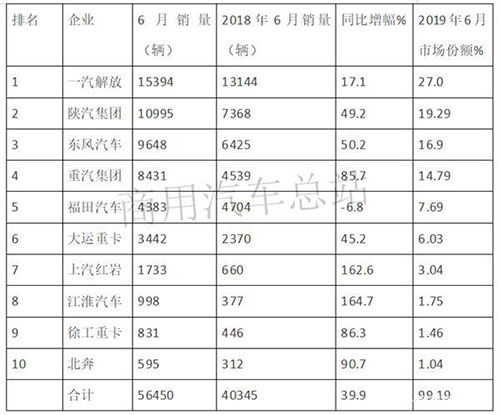

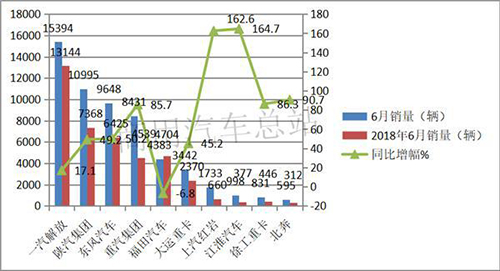

二、6月一汽解放銷(xiāo)量位居冠軍;江淮汽車(chē)和上汽紅巖牽引車(chē)同比漲幅最大;前10名企業(yè)中同比9增1降(福田同比下降6.8%),10名主流品牌市場(chǎng)壟斷程度達(dá)到99%以上

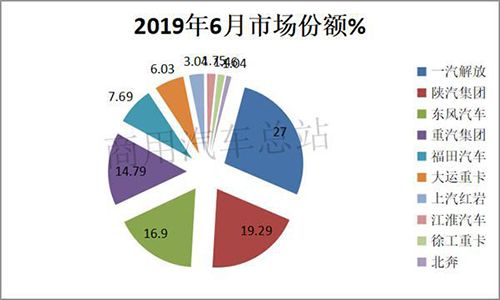

根據(jù)中汽協(xié)數(shù)據(jù),2019年6月主流企業(yè)牽引車(chē)銷(xiāo)量及同比統(tǒng)計(jì):

可見(jiàn),在2019年6月?tīng)恳?chē)市場(chǎng)中,前10名主流企業(yè):

1、解放穩(wěn)居老大,市場(chǎng)份額高達(dá)27%;

2、同比增幅最大的是江淮汽車(chē)和上汽紅巖,增幅均超過(guò)160%,可謂“暴漲”,表現(xiàn)突出;

3、前10名企業(yè)中,同比9增1降,只有福田同比下降;

4、前10名品牌的市場(chǎng)集中度達(dá)到99.19%,壟斷程度高。

三、2019年上半年銷(xiāo)量中,解放和上汽紅巖同比漲幅最大,前10名中,銷(xiāo)量同比8家增長(zhǎng),份額同比4家增長(zhǎng);解放份額最大,同比增加份額也最多,一汽解放強(qiáng)者更強(qiáng)特征凸顯;上汽紅巖表現(xiàn)不凡

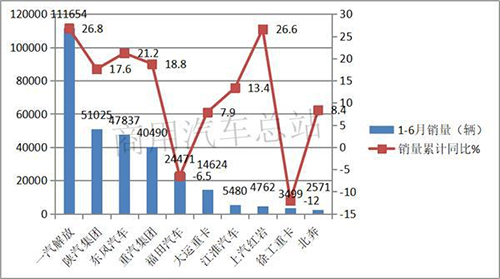

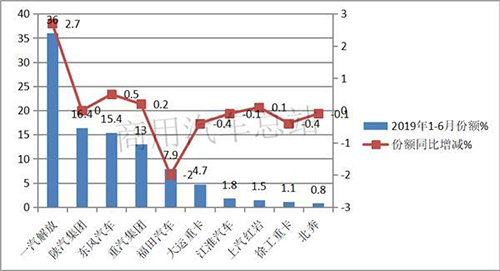

根據(jù)中汽協(xié)數(shù)據(jù),2019年1-6月?tīng)恳?chē)銷(xiāo)量、同比及份額統(tǒng)計(jì):

可見(jiàn),在2019年上半年?duì)恳?chē)前10名企業(yè)銷(xiāo)量及占比中:

1、一汽解放穩(wěn)坐冠軍位置,且同比份額增加最多(同比增加2.7個(gè)百分點(diǎn))。

2、銷(xiāo)量同比增幅最大的是一汽解放和上汽紅巖,增幅分別為26.8%和26.6%,由此也可看出解放和上汽紅巖的發(fā)展勢(shì)頭最為強(qiáng)勁,一方面說(shuō)明了一汽解放強(qiáng)者更強(qiáng)的特征,另一方面說(shuō)明上汽紅巖無(wú)論在6月還是1-6月?tīng)恳?chē)同比增幅均很大,表現(xiàn)確實(shí)不凡。

3、前10名中,銷(xiāo)量同比增加的有8家,份額同比增加的有4家。

4、份額增加數(shù)量少于銷(xiāo)量同比增加數(shù)量,更能說(shuō)明,在爭(zhēng)奪牽引車(chē)有限的市場(chǎng)中,誰(shuí)的競(jìng)爭(zhēng)力更強(qiáng)。

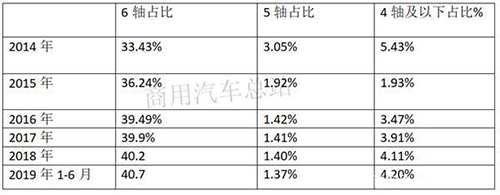

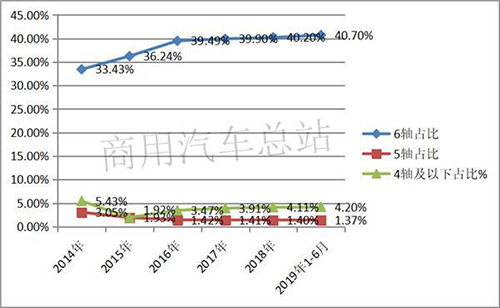

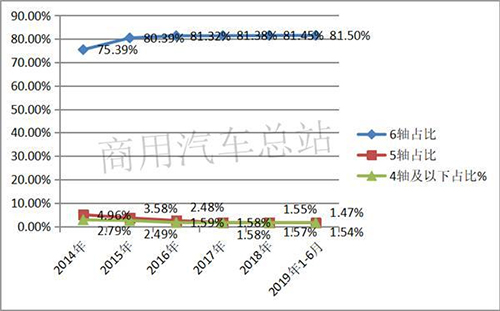

四、多軸大噸位的6軸半掛牽引車(chē)是高速公路運(yùn)輸市場(chǎng)的絕對(duì)主力,并且近年來(lái)在高速公路上的占比一路走高。而5軸半掛牽引車(chē)在運(yùn)輸市場(chǎng)的占比則是一路走低,4軸及以下半掛牽引車(chē)經(jīng)歷多年下降后,在2015年開(kāi)始企穩(wěn),并有所回升。

牽引車(chē)按軸數(shù)劃分,有6軸、5軸、4軸等,雖然都屬于牽引車(chē),但是不同細(xì)分領(lǐng)域也有所不同。通過(guò)對(duì)比歷年來(lái)不同軸數(shù)半掛牽引車(chē)在高速公路上交通量和貨物周轉(zhuǎn)量變化可以發(fā)現(xiàn),多軸大噸位的6軸半掛牽引車(chē)是高速公路運(yùn)輸市場(chǎng)的絕對(duì)主力,并且近年來(lái)在高速公路上的占比一路走高。而5軸半掛牽引車(chē)在運(yùn)輸市場(chǎng)的占比則是一路走低,4軸及以下半掛牽引車(chē)經(jīng)歷多年下降后,在2015年開(kāi)始企穩(wěn),并有所回升。

根據(jù)公開(kāi)資料統(tǒng)計(jì),近6年不同軸數(shù)半掛牽引車(chē)在高速公路上交通比重變化情況:

根據(jù)公開(kāi)資料統(tǒng)計(jì),近6年不同軸數(shù)半掛牽引車(chē)在高速公路上周轉(zhuǎn)量比重變化情況:

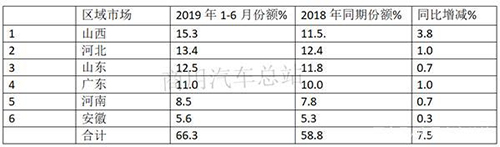

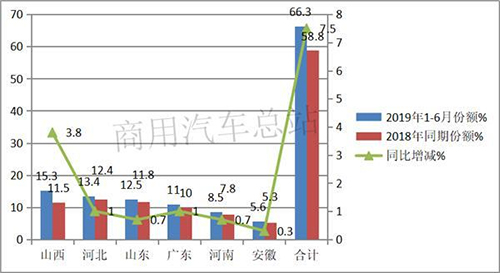

五、山西位居狀元,同比份額增加最大;河北、山東分別位居榜眼和探花;前6名區(qū)域累計(jì)市場(chǎng)集中達(dá)到66.3%,同比壟斷程度提高7.5個(gè)百分點(diǎn)---2019年上半年?duì)恳?chē)區(qū)域市場(chǎng)分布特征簡(jiǎn)析

根據(jù)統(tǒng)計(jì)計(jì)算,2019年上半年重點(diǎn)區(qū)域牽引車(chē)份額如下:

可見(jiàn),在2019年上半年區(qū)域流向中,山西位居第一,河北、山東分別位居第二和第三,前三名市場(chǎng)集中度超4成,前6名市場(chǎng)壟斷程度達(dá)到66.3%,同比增加7.5個(gè)百分點(diǎn),壟斷程度明顯增強(qiáng)。